बीमा में समर्पण मूल्य

16.12.2023

बीमा में समर्पण मूल्य

|

प्रारंभिक परीक्षा के लिए: बीमा में समर्पण मूल्य के बारे में, समर्पण मूल्य की गणना कैसे की जाती है, समर्पण मूल्यों के प्रकार मुख्य पेपर के लिए: समर्पण मूल्य के लिए आईआरडीएआई नियम, समर्पण मूल्यों के प्रकार, भारतीय बीमा नियामक और विकास प्राधिकरण (आईआरडीएआई) के बारे में ,आईआरडीए के कार्य,आईआरडीएआई की महत्वपूर्ण भूमिकाएँ |

खबरों में क्यों?

भारतीय बीमा और विनियामक विकास प्राधिकरण (आईआरडीएआई) ने हाल ही में जीवन बीमा पॉलिसियों के लिए समर्पण मूल्य बढ़ाने पर एक महत्वपूर्ण परामर्श पत्र जारी किया है।

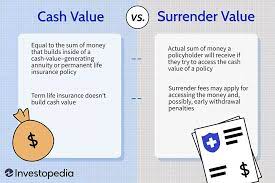

बीमा में समर्पण मूल्य के बारे में:

- किसी बीमा पॉलिसी का समर्पण मूल्य वह राशि है जो बीमा कंपनी पॉलिसीधारक को तब वापस भुगतान करेगी जब वह परिपक्वता से पहले पॉलिसी समाप्त करने का निर्णय लेता है।

- यह केवल सरेंडर लाभ वाली उन टर्म बीमा पॉलिसियों पर लागू होता है।

- समर्पण मूल्य आम तौर पर भुगतान किए गए कुल प्रीमियम का एक प्रतिशत होता है, जिसमें कोई भी लागू शुल्क या शुल्क शामिल नहीं होता है।

समर्पण मूल्य की गणना कैसे की जाती है?

- टर्म इंश्योरेंस पॉलिसियों में सरेंडर मूल्य की गणना एक बीमा कंपनी से दूसरी बीमा कंपनी में भिन्न होती है। आम तौर पर, समर्पण मूल्य की गणना निम्नलिखित कारकों के आधार पर की जाती है:

पॉलिसी अवधि: पॉलिसी अवधि जितनी लंबी होगी, समर्पण मूल्य उतना अधिक होगा।

प्रीमियम का भुगतान: जितना अधिक प्रीमियम का भुगतान किया जाएगा, समर्पण मूल्य उतना ही अधिक होगा।

पॉलिसीधारक की आयु: पॉलिसी सरेंडर करते समय पॉलिसीधारक जितना छोटा होगा, सरेंडर मूल्य उतना अधिक होगा।

सरेंडर वैल्यू के लिए IRDAI नियम:

- IRDAI के नियम कहते हैं कि टर्म प्लान वाला कोई भी व्यक्ति अपनी बीमा पॉलिसी छोड़ सकता है।

- हालाँकि, पॉलिसी तीन साल तक प्रभावी रहने के बाद ही पॉलिसीधारक को सरेंडर मूल्य का भुगतान मिलेगा।

- IRDAI यह तय करता है कि पहले सात वर्षों के लिए पॉलिसी का सरेंडर मूल्य क्या है।

- तीसरे वर्ष से, समर्पण मूल्य भुगतान किए गए प्रीमियम का 30% तक है। इसमें पहले वर्ष के लिए भुगतान किया गया प्रीमियम शामिल नहीं है।

- चौथे और सातवें वर्ष के बीच, समर्पण मूल्य भुगतान किए गए प्रीमियम के 50% तक गिर सकता है।

- सात साल के बाद बीमा कंपनी तय करती है कि प्रीमियम कितना होना चाहिए.

- सामान्य नियम यह है कि जब आप सरेंडर करते हैं तो आप अपनी परिपक्वता तिथि के जितना करीब होते हैं, आपको उतना अधिक पैसा और लाभ मिलता है।

सरेंडर वैल्यू के प्रकार

गारंटीशुदा सरेंडर वैल्यू (जीएसवी)

- यह वह न्यूनतम राशि है जो एक बीमा कंपनी पॉलिसीधारक को पॉलिसी सरेंडर करने पर देती है।

- जीएसवी पॉलिसी खरीद के समय पूर्व निर्धारित होता है और आमतौर पर भुगतान किए गए कुल प्रीमियम का एक प्रतिशत होता है।

सरेंडर वैल्यू मूल्य (एसएसवी)

- यह राशि जीएसवी के अलावा, बीमा कंपनी के विवेक पर दी जाती है।

- एसएसवी विभिन्न कारकों को ध्यान में रखता है जैसे पॉलिसी की अवधि, भुगतान किए गए प्रीमियम की संख्या, मौजूदा बाजार की स्थिति और ऐसे अन्य कारक।

- एसएसवी आमतौर पर जीएसवी से अधिक है, लेकिन इसकी कोई गारंटी नहीं है कि इसका भुगतान किया जाएगा।

भारतीय बीमा विनियामक और विकास प्राधिकरण (आईआरडीएआई) के बारे में

- भारतीय बीमा विनियामक और विकास प्राधिकरण (IRDAI) एक स्वायत्त और वैधानिक निकाय है जो भारत में बीमा और पुनर्बीमा उद्योग के प्रबंधन और विनियमन के लिए जिम्मेदार है।

- IRDAI 10 सदस्यीय निकाय है - एक अध्यक्ष, पांच पूर्णकालिक सदस्य और चार अंशकालिक सदस्य। इसका गठन 1999 में संसद के एक अधिनियम के तहत किया गया था और एजेंसी का मुख्यालय हैदराबाद में है।

आईआरडीए के कार्य क्या हैं?

- उचित और उचित व्यवहार सुनिश्चित करते हुए पॉलिसीधारक के हितों की रक्षा करना।

- लागू कानूनों और विनियमों की वित्तीय सुदृढ़ता सुनिश्चित करते हुए बीमा उद्योग का निष्पक्ष विनियमन करना।

- समय-समय पर नियम बनाना ताकि बीमा उद्योग में कोई अस्पष्टता न रहे।

IRDAI की महत्वपूर्ण भूमिकाएँ -

- सबसे पहले और सबसे महत्वपूर्ण बात पॉलिसीधारक के हितों की रक्षा करना है।

- आम आदमी को लाभ पहुंचाने के लिए बीमा उद्योग जिस दर से संगठित तरीके से बढ़ रहा है, उसमें सुधार करें।

- यह सुनिश्चित करना कि बीमा कंपनी की क्षमता को ध्यान में रखते हुए वित्तीय सुदृढ़ता के साथ-साथ निष्पक्ष, अभिन्न तरीके से लेनदेन किया जाए।

- वास्तविक बीमा दावों का तेजी से और परेशानी मुक्त निपटान सुनिश्चित करना।

- उचित माध्यम से पॉलिसीधारक की शिकायतों का समाधान करना।

- कदाचार से बचने और धोखाधड़ी को रोकने के लिए.

- वित्तीय बाजारों में निष्पक्षता, पारदर्शिता को बढ़ावा देना और बीमा कंपनियों के आचरण की निगरानी करना।

- वित्तीय स्थिरता के उच्च मानकों के साथ एक विश्वसनीय प्रबंधन प्रणाली बनाना।

स्रोत: मिंट